あなたは

貯金でこんなことに

悩んでいませんか?

- そもそも、生活防衛資金って何(・・?)

- 病気になった時のために、いっぱい貯めておかないと💦

- いくら生活防衛資金があれば

安心なのかわからない

生活防衛資金は

教育費・老後資金を貯める💰ことや

投資をするにも欠かせない知識です💡

また

お金で人生が破綻しないための

セーフティネットのような役割もあるので

責任を持って解説させて頂きます!

出典:子育て相談ドットコム

子育て”オールインワン”

ブログでは

子育て支援として

子育て家庭に役立つ情報を

相方のミキーと一緒に

漫才形式で楽しみながら

学べるようにしています✏️

よろしくね!ハハ☆

私自身も

男性保育者になると決めた時

給料が一般より低いことは

わかっていたので

お金に対する心配は尽きませんでした💦

(だから、FP資格をとりました💰)

この記事では

お金のことについて考え続けてきた

保育者が子どもに話すように

【超わかりやすく】・【具体的に】

生活防衛資金(貯金)が

どれだけあればいいのか

私の家庭(3人家族)の

生活防衛資金の理由を元に

解説しています✏️

正しい生活防衛資金額を知って

本当に大切なモノのために使うお金を貯めて

幸せな未来を手に入れましょう♪

・生活防衛資金とは不測の事態に

備えるためのお金

・正しい生活防衛資金額を

知らないからずっと貧乏

・Twitterアンケートによると

生活防衛資金は生活費の

半年〜1年分が35%

(我が家は半年分の120万円)

そもそも、【生活防衛資金】って何⁉️

生活防衛資金?・・・

何それ(・・?)

という人もいると

思うので解説します

超、ザックリいうと

貯金を中二病のように

カッコ良く言ったのが生活防衛資金です!

嘘です(笑)

私が初めて生活防衛資金という

ワードを知った時の感想です😁

ちゃんと解説します🙇♂️

貯金には、2つの役割があります!

- 目的を叶えるための貯金

(教育費など) - 不測の事態に備えるため

(病気など)

生活防衛資金とは【2.】のことを指します

不測の事態に備える

生活防衛資金は病気以外にも

突然の事故・リストラなども

当てはまります!

生活防衛資金とは

仮に無収入になった時に

どれくらい

今の生活レベルを保って

やり過ごして

次のステップに進めるか?

という考え方ともいえるよ!

更に、投資をするにも絶対必要です!

投資をしている人・興味がある人は

是非、最後まで読んでみて下さい♪

いずれ

投資についても

書くつもりだけど

生活防衛資金を知らずに

投資をやるのは

ハイハイできてない子に

歩く練習させるくらい

危険な行為だよ💦

将来が不安だからと

生活防衛資金について

一切触れず、商品ばかり

勧めるFPにも要注意だよ🚨

お金が貯まらない人の特徴

- 目的を叶えるための貯金

(教育費など) - 不測の事態に備えるため

(病気など)

みんなは、【1.】の

目的を叶えるためお金を

貯めたいはずなのに多くの人は

【2.】がどれ位の金額があれば

良いのか理解しておらず

例えば、生活防衛資金が

100万あれば良いのに

200万は必要なんじゃないか?💦と

勘違いして

いつまでたっても

目的のための貯金【1.】を

貯めることが出来ないのです☠️

本当に貯めたいのは

目的のための貯金【1.】だが

そのためには

もしもの事態にいくらあれば安心なのか

生活防衛資金【2.】を

正しく理解することが

【1.】を達成するためには

必要不可欠!

生活防衛資金がいくら必要なのか知る準備

金額は、もちろん家庭によって違います

前回の貯金編の記事で

家計簿の重要性と活用術を紹介しました!

※生活防衛資金編でも家計簿が大活躍です♪

まず、家計簿をつけていれば

1ヶ月どれくらいのお金(生活費)を

使って生活してるのか分かりますよね?

目安を知る手段なので

多少の誤差は気にしなくて

大丈夫だよ🌟

※理想は

1年分の家計簿だけど

1ヶ月分でも大丈夫だよ!

| 生活費の例 | 月々の生活費 | 合計 |

| 1月〜6月 | 30万円 | 計180万円 |

| 7月〜12月 | 40万円 | 計240万円 |

| 年間の生活費 | 1ヶ月平均35万円 | 年間420万円 |

上の画像は仮のデータですが

1年間家計簿をつけると

1ヶ月いくらお金を払って

生活しているかが分かります💡

1ヶ月分の

生活費のデータでも

大丈夫だよ❗️✨

徐々にデータを増やして

正確性を高めていこう‼️

適性な生活防衛資金を

知るための準備は終了です!!

既に家計簿つけている人は

準備も必要ないですね🎊😆

生活防衛資金の金額の決め方

我が家の場合を紹介します

我が家の場合は

1ヶ月の生活費の平均は20万円です

Twitterでこんなアンケートを

見つけました

投資を始めていない方も

とあるように「生活防衛資金」とは

元々は資産運用の言葉です

ちなみに

我が家は半年分(120万円)

あれば良いという考え方です

半年分で大丈夫という根拠

①雇用保険に入っているから

②娘が保育無償化対象

③夫婦共に30代前後で病気のリスクが低い

雇用保険に入っている

私は自営業ではなく

雇われている身なので

雇用保険に入っています!

仮に失業しても失業手当を

ハローワークに申請をすれば

申請してから

※自己都合の場合は

約2〜3ヶ月後に離職前の

給料の50〜80%が支給されます

※倒産など、自己都合ではなく

会社の都合でやむなくの場合は

約1ヶ月後です

①ハローワークに離職票を提出する

②1年以上雇用保険に加入している

※会社都合なら半年でOK!

③ハローワークなどで

積極的に転職活動をしている

詳しく知りたい人は

わかりやすい下記のサイトを参考

・失業手当はいくら、いつからもらえる?

受給条件や申請方法を解説!

・失業保険はもらわないほうがいい場合も!?

給付額や手続きについて弁護士に聞いてきた

失業手当は次の職場が

見つかるまでの繋ぎの

役割があります。

しかし、自己都合の場合は

2〜3ヶ月は無収入状態ともいえます

なので、その2〜3ヶ月を耐えるために

最低ラインは3ヶ月分

余裕を持って半年分

という考え方です

フリーランスや

自営業の家庭は

雇用保険使えないので

1年分くらいは必要!

娘が保育無償化対象

娘が4歳で

保育料無償化の対象なので

仮に無収入になっても

※子どもを保育園に預けられない!

という心配はありません

子どもが学生で学費が払えないと

退学になってしまうなどの

心配がある場合は

プラス1年間の学費分あれば安心です😌

即、退学にはならないと

思うけどね!ハハ☆

病気のリスクが低い

夫婦共に30代前後で病気リスクも低く

掛け捨てのシンプルな医療保険に

入っているので入院したとしても

最低限の補償が受けられるからです!

医療保険編も

近日、公開するよ!🌟

また、高額療養費制度を使えば

殆どの家庭は先進医療を使わない限り

ガンで手術をしたとしても

1ヶ月の治療費の自己負担は

約10万円程度です!

注意点としては

サラリーマンは協会けんぽ

自営業なら国民健康保険に

入っている(被保険者の)

必要があるよ!

詳しくは下記の記事で

解説しています✏️

高額療養費制度は

メッチャ‼️重要な知識なので

是非、チェックしてみてね😉

悪徳FPの言い分やありがちな批判として

病気で働けなくなったら

Wパンチでヤバいじゃん💢

怒るママのような意見もあると思います💦

でも、その時は

※傷病手当を申し込めばOK!

連続3日以上病気や

ケガで働けない場合

給料の3分の2を

4日目〜最長1年6ヶ月まで

傷病手当金として

お金を受け取れる制度

ただし

自営業などの

国民健康保険(国保)の人は

使えないので注意⚠️

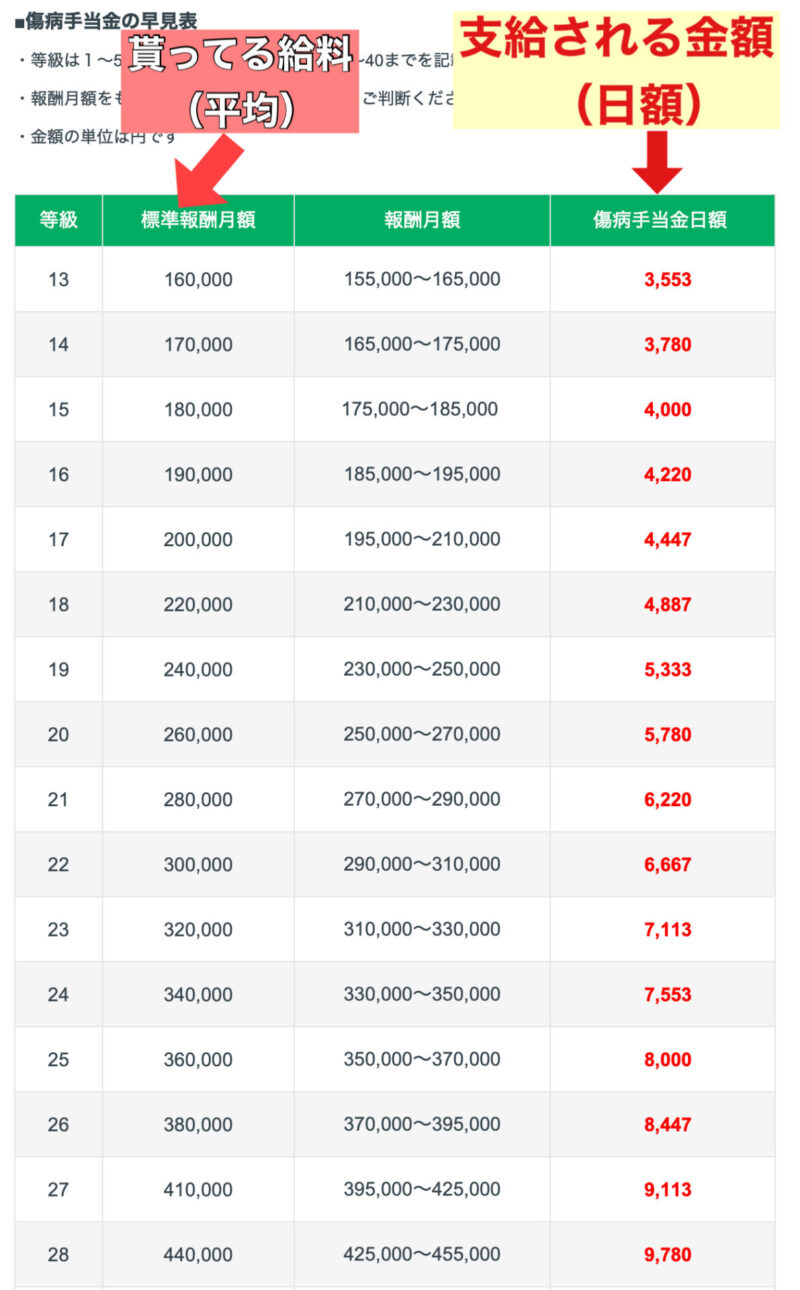

受け取れる金額の早見表を

貼っておくね!

※あくまで目安です💡

出典:傷病手当金の金額がすぐわかる「早見表」と減額されるケース

毎日この金額貰えるのは

助かるよね✨

つまり

病気になったとしても

いきなり無収入になることは

ほとんどありません!

以上のことをまとめると

高額療養費制度がある

&

シンプルな医療保険がある

&

傷病手当がある

ll

生活防衛資金は6ヶ月でも大丈夫‼️

日本は社会保障が

充実しているから

生活防衛資金は

6ヶ月で十分という

考え方だよ!

入院も短期間化していて

ガンで入院しても

1ヶ月位で手術・退院する

時代とも言われているもんね💦

生活防衛資金をいくらにするか決めるときのポイント

Twitterアンケートでは

半年〜1年分が35%と

1番高いですが、どの割合が良いか?・・・

こればっかりは家庭で

話し合って決めてください!

としか言えません💦

アドバイスできるといえば

自営業の人は1年分以上

あった方が良いよ!

私は、福祉職なので、リストラの心配が少ない

持病を持ってないなど、リスクが少ないこともあり

半年分で大丈夫という見解ですが

人によっては、会社の業績が悪くて

リストラに遭うかもしれない

ガンを患いやすい家系など

個人の事情があると思います💦

大事なのは、リスクを正しく理解し

正しくお金を備えておくことです

そして

正しい生活防衛資金を

確保することで

本当に貯めたいのは

目的のための貯金【1.】だが

そのためには

もしもの事態にいくらあれば安心なのか

生活防衛資金【2.】を

正しく理解することが

【1.】を達成するためには

必要不可欠!

この章のまとめにあるように

目的のための貯金に

充てることができます╰(*´︶`*)╯♡

生活防衛資金について

解説したけど

本当に大事なのは

目的のための貯金だよ🌟

誰でもできる

貯金方法についての

記事もあるから

参考にしてみてね♪

以上が

家庭の最善の利益を考えた

保育者FPの生活防衛資金の

解説になります✏️

生活防衛資金のまとめ

・生活防衛資金とは不測の事態に

備えるためのお金

・正しい生活防衛資金額を

知らないからずっと貧乏

・正しい生活防衛資金を知るためには

家計簿が必須!

・Twitterアンケートによると

生活防衛資金は生活費の

半年〜1年分が35%

・保育者FPの3人家族である我が家は

日本は公的保障が充実しているので

半年分の120万円で十分という考え

・正しい生活防衛資金を貯めて

早く目的のためのお金を貯めよう😍

最後まで読んで頂き

ありがとうございました♪

Twitterで記事の更新を発表しています!

少しでも参考になった!という方は

フォローしてくれると嬉しいです♪

正真正銘、専門家である保育関係の記事は

こちらになります

良かったら読んでみて下さい!👇

にほんブログ村

節約・貯蓄ランキング

コメント